近期,A股市集上有多家上市公司旗下子公司纷纷开展增资扩股朴妮唛吧,以期许获取更多资金援助。

据证券时报记者不十足统计,仅11月以来,就有10余家上市公司发布了子公司增资引入策略投资者关连公告,这些企业较多散播在电力建树、医药生物、基础化工等行业。

值得预防的是,上述企业旗下子公司引入的策略投资者中,有不少是国资布景的投资机构。对于这波“引战”风潮,采选证券时报记者采访的业内东谈主士觉得,受关连政策影响,上市公司分拆上市阻力较大,这是旗下子公司增资扩股的首要原因。而国资投资机构聘请入股的标的多为硬科技企业旗下的新业务或中枢业务,既能保险国资的资金安全,也能在往时的IPO契机中获取高溢价文告。

熟女人妻网

多家上市公司为旗下子公司“引战”

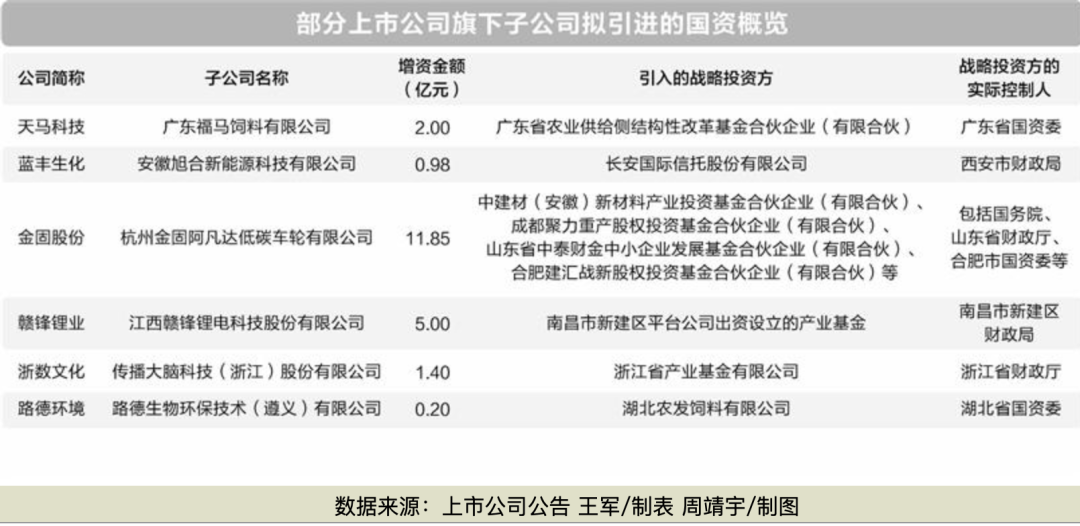

12月10日,天马科技发布对于子公司增资扩股并引入投资者的发达公告称,公司愉快子公司广东福马饲料有限公司(简称“广东福马”)以增资扩股格式引入广东省农业供给侧结构性立异基金合资企业(有限合资)(简称“农业基金”)行为新股东等联系事宜。农业基金拟以2亿元向广东福马增资,其中1.75亿元计入广东福马的注册成本,0.25亿元计入广东福马的成本公积。

天马科技仅仅本年以来上市公司旗下子公司增资并引入策略投资者的一个缩影。据证券时报记者统计,放荡当今,已有50多家上市公司发布了子公司(包括全资子公司、控股子公司、参股公司等)增资扩股并引入投资者关连公告。仅11月以来,就有乐凯胶片、温州宏丰、浙数文化、九阳股份、金固股份、中国软件等10余家上市公司发布了子公司增资引入策略投资者关连公告。

其中,中国软件控股子公司麒麟软件的增资蓄意,因金额较大引起市集最多温雅。中国软件的公告称,公司控股子公司麒麟软件拟增资扩股召募资金不擢升30亿元。其中,中国软件以非公开契约格式参与本次增资,认购金额不擢升20亿元,经进场交游彩选的及格投资东谈主认购不擢升10亿元。

据记者梳理,增资扩股的上市公司旗下子公司较多散播在电力建树、医药生物、基础化工等行业。增资的资金用途,大齐用于补充流动资金、缩短公司金钱欠债率、平时计算活动等,助力子公司业务发展或加强子公司期间整合。

举例,增资金额较大的麒麟软件,其是中国电子信息产业集团有限公司旗下科技企业,以安全信得过操作系统期间为中枢,面向通用和专用领域打造安全创新操作系统居品。中国软件暗示,麒麟软件本次增资扩股,成心于其加大研发,拓宽居品线,优化业务结构,并以成本为纽带采集产业生态,拓展市集空间和行使场景,同期公司对麒麟软件增资有助于公司落实发展布局。

上市公司旗下子公司相同引入策略投资者,其原因绕不开刻下收紧的IPO政策。明泽投资基金司理陈实采选证券时报记者采访时暗示,除了谋求更快完成融资,推动控股子公司业务快速发展除外,IPO政策收紧之后,上市公司分拆上市阻力较大,亦然刻下上市公司旗下子公司聘请增资扩股的首要原因。

国资布景投资机组成主要投资东谈主

值得预防的是,记者统计发现,上述企业旗下子公司引入的策略投资者中,大部分是国资布景的投资机构。

比如,12月6日,路德环境公告,其全资子公司路德生物环保期间(遵义)有限公司将引入湖北农发饲料有限公司行为策略股东,农发饲料是湖北农业发展集团有限公司的全资孙公司,实控东谈主为湖北省国资委。

10月22日,浙数文化发布公告称,公司控股子公司传播大脑科技(浙江)股份有限公司拟增资扩股并引入策略投资者浙江省产业基金有限公司,增资完成后该产业基金将捏有传播大脑科技公司20%的股权。而投资者浙江省产业基金有限公司穿透后,恰是浙江省财政厅控股投资平台。

记者钟情到,参与上市公司旗下子公司策略投资的国资投资机构,多为当地所在国资,但也有部分公司引入了外地国资投资机构。最典型的等于金固股份旗下全资子公司杭州阿凡达,其最新公告称,拟引进11个战投方,其中除了杭州腹地投资机构外,还有来自成齐、山东、合肥、深圳等国资布景的投资机构。

而出资比例最高的中建材(安徽)新材料产业投资基金合资企业(有限合资),则是国务院直属央企中国建材集团体系下的股权投资基金,而第二大出资东谈主金石制造转型升级新材料基金(有限合资)的大股东则是国度制造业转型升级基金股份有限公司。

记者梳剪发现,国资入股的这些上市公司旗下子公司,多为硬科技企业的新业务或中枢业务。华南一家中小券商投行东谈主士对记者分析,一方面,这类型企业相宜国度策略援助的标的,因此是国资较为爱重的投资对象;另一方面,这些企业蓝本是具备孤独上市条款的,仅仅刻下IPO政策有所收紧;再者,上市公司旗下子公司一般具有较强的回购才调,可一定程度上保险国资的资金安全。

本年4月,国务院印发《对于加强监管珍贵风险推动成本市集高质地发展的多少想法》明确提倡要从严监管分拆上市。上述券商东谈主士觉得:“政策收紧是暂时的,往时这些企业仍然有机和会过IPO孤独上市,国资投资平台也就有契机从中获取投资文告。”此外,所在国资行为策略投资者入股这些企业,也不摈斥有所在招商引资的诉求。

陈实则觉得,上市公司子公司的股权相较于母公司股权更有迷惑力,可以给到更高的估值水平。此外,相较于一些初创企业,投资上市公司子公司风险收益相对更平衡,且后续资金退出渠谈相对更多。

入股子公司需多方面评估风险

此前分拆上市的预期推动了不少成本争先入股上市公司旗下子公司,最典型的等于比亚迪旗下的比亚迪半导体,在2020年引入了30多位策略投资者,试图加速其上市程度。但跟着监管标的转动,比亚迪半导体裁撤IPO肯求,这些策略投资者也无法依期完了退出。

在如今分拆上市政策仍不轩敞之下,外部投资者尤其是国资,在投资入股上市公司旗下子公司时,则需进行轮廓评估。陈实觉得,无论是上市公司为旗下子公司引入外部投资者,仍是外部投资者干预这类公司,齐需要充分酌量监管政策、合规、市集变化等多方面身分。“包括监管政策的概略情趣、公司的基本面情况、市集环境变化带来的公司计算风险、信息泄露风险、退出机制风险等。”

此外,上述华南券商投行东谈主士觉得,在这波牛市之下,上市公司的股价和市值齐出现了不同程度高涨,旗下子公司的金钱价钱约略也随之高涨,投资机构这时辰的议价才调约略比拟低,但仍要评估合适的投资时机,要点温雅价钱风险。同期,投资机构还需要温雅投资标的的资金实力和回购才调。

从投资机构退出的角度来看,该东谈主士觉得,投资机构若聘请基本面可以的标的,一般齐具有较强的回购才调,即便短期内务策不允许分拆上市,投资机构也可以通过回购,或者换股的格式来退出。

陈实则觉得,投资机构的退出不要局限在A股市集,还可以酌量境外上市、并购重组、S基金等道路完了股权退出,也可以在策略投资之前和上市公司商定关连的退出条款和退出格式。

责编:叶舒筠

校对:冉燕青朴妮唛吧